2016年1-10月我國石油和化工行業運行分析 石油制品制造業穩中趨緩

2016年1-10月,我國石油和化工行業在復雜的國內外經濟環境下,總體呈現平穩運行態勢。作為行業重要組成部分的石油制品制造業,其運行軌跡深刻反映了市場供需變化、價格波動以及產業結構調整的多重影響。

一、 行業運行基本情況

生產方面,原油加工量保持增長。受國內成品油需求、部分化工原料需求以及出口訂單的拉動,1-10月全國原油加工量累計達到4.5億噸左右,同比增長約3.0%。汽油、煤油等輕質油品產量增長較快,而柴油產量受工業和物流領域需求相對疲軟影響,增速有所放緩。整體看,煉油裝置開工率維持在相對合理的水平。

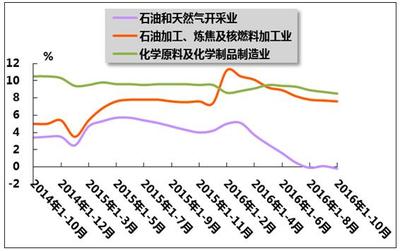

效益方面,行業盈利狀況顯著改善。這主要得益于國際原油價格在2016年經歷低位回升,但整體仍處于相對低位,使得煉油環節的成本壓力緩解,煉油毛利空間較2015年同期有明顯擴大。國家推進的成品油價格形成機制,在一定程度上穩定了市場預期。1-10月,石油加工業(石油制品制造)實現利潤總額同比大幅增長,成為拉動全行業利潤回升的關鍵力量。

價格方面,呈現觸底回升態勢。受原油價格傳導和國內市場供需關系調整影響,主要石油制品如汽油、柴油、石腦油等價格在年內走出低谷,震蕩上行。但市場總體供大于求的格局尚未根本改變,價格上行空間受到制約。

二、 主要特點與挑戰

- 結構性矛盾依然突出:產能過剩,特別是傳統煉油能力的結構性過剩問題持續存在。高端化工材料、特種油品等領域仍需依賴進口,產業結構優化升級壓力較大。

- 市場需求分化明顯:隨著汽車保有量增長和消費升級,汽油及航空煤油需求旺盛;而受經濟增速換擋、產業結構調整及新能源替代等影響,柴油消費進入平臺期,增長乏力。

- 安全環保約束持續增強:國家對于安全生產和環境保護的標準日益嚴格,迫使企業加大在安全、環保技術改造方面的投入,運營成本有所上升。

- 國際市場競爭加劇:全球煉油能力持續增長,特別是亞太地區競爭白熱化,我國成品油出口壓力加大,出口成為平衡國內供需的重要渠道。

三、 發展趨勢與展望

展望2016年最后兩個月及石油制品制造業預計將延續“穩中趨緩、分化運行”的態勢。一方面,國際原油市場的波動仍是影響行業成本與效益的最不確定因素;另一方面,國內深化供給側結構性改革,要求行業加快淘汰落后產能、提升煉化一體化水平和產品附加值。

行業運行將更注重質量與效益,向綠色、低碳、高端化方向轉型的步伐有望加快。企業需加強技術創新,優化產品結構,提高資源綜合利用效率,并積極拓展海外市場,以應對日益復雜的國內外市場環境挑戰。石油制品制造業正處于由規模擴張向質量效益轉變的關鍵時期。

如若轉載,請注明出處:http://www.cfdd.net.cn/product/68.html

更新時間:2026-04-08 00:27:26